独立後にまず学ぶべき知識は、「簿記」です。

理由は、独立後1年以内には必ず確定申告をしなければならないからです。

確定申告とは、1年間の所得を確定させ、所得税などの税金を計算して納めるための手続きです。

そのためは日々の帳簿付けが必要で、帳簿付けには簿記の知識が必要になります。

僕も独立してから簿記資格を取得しました。

まず日商簿記3級の資格を取得して、その勢いで、次回の簿記検定で日商簿記2級を取得しました。

📘 資格取得歴

- 2015年06月 🧾 日商簿記検定3級

- 2015年11月 📘 日商簿記検定2級

その後は、その知識を活かして会計ソフトを使い、自分で確定申告をしています。

わからないことが出てきたときは、税務署で紹介してもらった税理士さんに年に1度メールで質問する程度で済んでいます。

独立後しばらくは、最終的な確定申告の提出は税理士さんにしてもらっていましたが、今はすべて自分で終えています。

年間の費用は、会計ソフト(やよいの青色申告オンライン/1年間無料)の年会費11,330円(税込)だけで済んでいるので、負担は少ない方だと思います。

会計ソフトは年々進化していて、クレジットカードや銀行口座の情報を登録しておけば、すべて自動で取り込んでくれます。

現金取引以外は、ほとんど自動で日々の帳簿付けが完了します。

では「簿記知識は不要じゃないの?」と思うかもしれません。

会計ソフトの自動処理はときどき間違っていることもあり、インボイスの処理など、修正が必要なことがよくあります。

では、会計ソフトを使用する際に最低限必要な簿記の知識とは何でしょうか?

それが「仕分け」という簿記の基本的な知識です。

個人事業主やフリーランスの方は、日商簿記3級レベルの知識があれば十分に修正が可能です。

「仕分け」の仕方がわかっていれば、帳簿付けなんてとても簡単です!

🧾 仕分けとは

「仕分け」とは、日々の取引を帳簿の左右に分けて記帳することです。

帳簿とは、「お金やものの流れを記録するノート」のことで、簿記とは、「帳簿に記入すること」です。

もちろん、使用するノートに決まりはありません。日々の取引が一貫して記されていれば、それが帳簿になります。

では、仕分けの方法を見ていきましょう。

どんな1つの取引も、2つの事実に分けることができます。

🧐 例1

たとえば、1月1日に銀行口座から10,000円を引き出した場合、「現金が10,000円増えた」という事実と、「普通預金が10,000円減った」という事実に分けられます。

このように、1つの取引から発生する2つの事実を、帳簿の左側と右側に分けて記入することを「仕分け」といいます。

1/1 現金 10,000 普通預金 10,000

仕分けの5つのグループ

けれど、どちらの事実を帳簿の左右どちらに記入するのか、という問題が出てきます。

それらを判断するために、事実を以下の5つのグループに分類して考えます。

「資産」「負債」「純資産」「収益」「費用」の5つです。

どの事実がどのグループに属しているか、また取引によってそれが「増えた」のか「減った」のかがわかれば、正しく帳簿に記入できます。

📝 5つのグループの定義

- 「資産」… 一般的に財産といわれるもの

- 「負債」… 後で支払い義務が生じるもの

- 「純資産」… 資産と負債の差額

- 「収益」… 儲けのもととなるもの

- 「費用」… 収益を得るために必要な支払い額

この5つのグループを覚えることで、簿記の理解が一気に深まります。

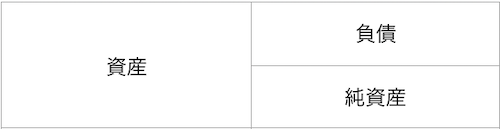

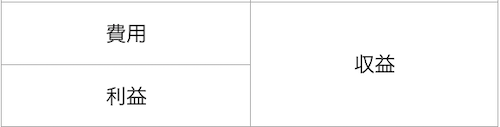

では、次の2つの表を見てください。

すべてのグループで、事実が増えたときに記入する側を示した表です。

先ほどの、1月1日に銀行口座から10,000円を引き出した取引の場合ですが、「現金」と「普通預金」は同じ「資産」グループです。

したがって、増えた「現金」は左側、減った「普通預金」は右側に記入します。

これを帳簿に記載すると、次のようになります。

先頭には、事実が起きた日付を記入してください。

1/1 現金 10,000 普通預金 10,000

どうでしょうか?簡単ですよね。

この2つの表を頭に入れておけば、あとは取引の事実がどのグループに属するのか、そしてそのグループが取引によって増えたのか、減ったのかさえわかれば、帳簿への記入は大丈夫です。

🧐 例2

たとえば、1月2日に自分が販売する商品が売れて、お客さまから現金で10,000円を受け取ったとします。

この取引に関係する「商品」も「現金」も、どちらも「資産」に属しています。

したがって、受け取って増えた「現金」は左側に、売れて減った「商品」は右側に記入すれば大丈夫です。

1/2 現金 10,000 商品 10,000

それぞれのグループに分類される代表的な項目を以下にまとめます。

| 📘 グループ | 📗 項目 |

|---|---|

| 資産 | 現金、商品、普通預金 |

| 負債 | 借入金 |

| 純資産 | 資本金 |

| 収益 | 売上 |

| 費用 | 仕入 |

このグループに含まれる項目は他にもたくさんありますが、自分の事業で使う項目だけを覚えていけば十分です。

ちなみに、これらの項目のことを「勘定項目」といいます。

📊 貸借対照表と損益計算書

簿記を学ぶことで、最終的に以下の2つのことが明らかになります。

✅ どれくらいの財産があるかという財政状態

✅ いくら儲かったのか(または損したのか)という経営成績

このうち、財政状態を表したものが「貸借対照表(B/S:Balance Sheet)」です。

そして、経営成績を表したものが「損益計算書(P/L:Profit and Loss Statement)」です。

この2つの書類をまとめて「財務諸表」と呼びます。

簿記の最終的な目的は、この財務諸表を作成できるようになることです。

先ほどの2つの表のうち、上側の表が「貸借対照表」です。「資産」「負債」「純資産」が記載されており、企業や個人の財政状態が一目でわかるようになっています。

先ほどの2つの表のうち右(下)側の表が「損益計算書」になります。「収益」「費用」が記載されており、売上から経費を引いた「利益」が計算されます。

日々の取引を正しく仕分けし、帳簿に記録していくことで、このような財務諸表を正確に作成することができます。

📝 まとめ

今回は、簿記の基本である「仕分け」について解説しました。

✅ 取引を2つの事実に分ける

✅ その事実を5つのグループに当てはめる

✅ 増減によって帳簿の左側か右側に記録する

この記帳方法こそが、仕分けの本質です。

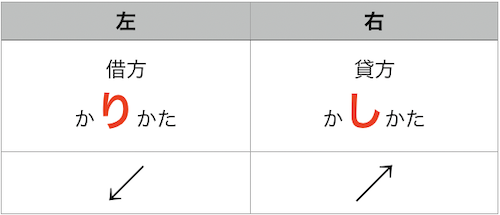

ちなみに帳簿の左側は「借方(かりかた)」、右側は「貸方(かしかた)」と呼ばれます。

「かりかた」の「り」は左払い、「かしかた」の「し」は右払いであることが、名前の由来とも言われています。

簿記検定3級は、独学でも十分合格できます!

コメント