こんばんは。 2級FP技能士のひねもすのたり管理人のブソンです。

「ひねもすのたり 独学で!資格ブログ」は、独学で資格取得を目指していくブログです。

FP3級レッスンでは、合格するためのポイントを解説していきます。

今回は、「第1章 ライフプランニングと資金計画」から住宅ローン(種類・金利・返済方法・繰上げ返済)についてです。

目 次

1. ライフプランニングと資金計画

❶ キャッシュフロー表と個人バランスシート ❷ 6つの係数 ❸ 住宅ローン ❹ 医療保険・介護保険 ❺ 労災保険・雇用保険 ❻ 国民年金と付加保険料 ❼ 厚生年金 ❽ 障害年金と遺族年金 ❾ 企業年金

2. リスク管理

❶ 生命保険 ❷ 生命保険の種類 ❸ 払済保険と延長保険 ❹ 生命保険の控除と税金 ❺ 損害保険 ❻ 損害保険の種類(火災保険・地震保険) ❼ 損害保険の種類(自動車保険・傷害保険・賠償責任保険) ❽ 損害保険の控除と税金 ❾ 第三分野の保険

3. 金融資産運用

4. タックスプランニング

5. 不動産

6. 相続・事業承継

おすすめテキスト

第1章 ライフプランニングと資金計画

住宅ローンの種類

住宅ローンには、財形住宅融資とフラット35があります。

フラット35はよく出題されるぞ!

在宅住宅融資

財形貯蓄を行なっている場合において、一定の条件を満たしたとき、購入価格の90%以内の融資を受けることができる公的ローン

|

金利 |

固定金利 |

|

融資金額 |

財形貯蓄残高の10倍以内(最高4,000万円)

購入価格の90%以内 |

|

融資条件 |

積み立て1年以上、貯蓄残高が50万円以上など |

フラット35

民間の金融機関と住宅金融支援機構が提携し、提供している長期固定金利型の民間ローン

|

金利 |

固定金利 |

|

融資金額 |

最高8,000万円

購入価格の100% |

|

返済期間 |

最長35年(完済時80歳以下) |

|

融資条件 |

・本人が住むための住宅であること

・申し込み現在70歳未満であること ・購入価格1億円以下であること |

|

その他 |

・保証人不要

・10万円以上の繰り上げ返済の手数料無料 |

フラット35の意味は、フラット(固定金利)+35年(返済期間)じゃ!

問題1)中古住宅を取得する際に長期固定金利住宅ローンのフラット35(買取型)を利用するためには、当該住宅の購入価額が消費税相当額を含めて( )以下である必要がある

1. 5,000万円

2. 8,000万円

3. 1億円

正解は、8,000万円です。

住宅ローンの金利

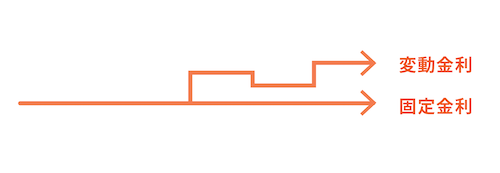

住宅ローンの金利には、固定金利型、変動金利型、固定金利選択型があります。

固定金利型

ローン申込み時の金利が返済終了まで変わらないローン

変動金利

市場の金利変動に応じて金利が変動するローン

固定金利選択型

はじめのうちは固定金利で、固定金利期間が終了後は、固定金利型か変動金利型を選択できるローン

固定金利期間が長いほど、固定金利期間の金利は高くなります。

どの金利型を選ぶかはお客さん次第じゃ!

住宅ローンの返済方法

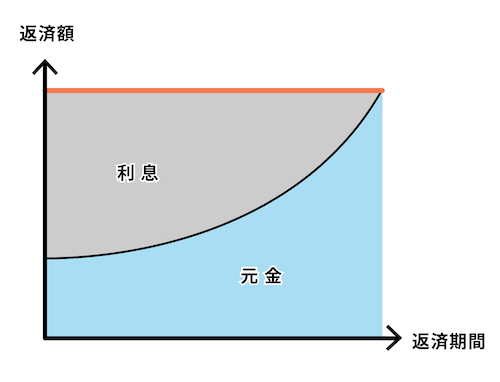

住宅ローンの返済方法には、元利均等返済と元金均等返済があります。

元利均等返済

返済額(元金+金利)が一定の返済方法

返済期間の当初は利息部分の返済が大きく、経過するともに元金の部分の返済が増えます。

初めは大部分が利息の返済になるので、なかなか元金が減らんぞ!

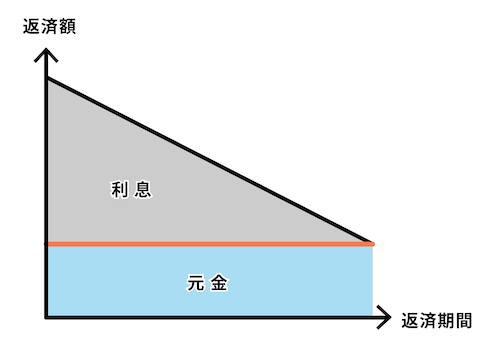

元金均等返済

返済額のうち元金が一定となる返済方法

返済が進むにつれて確実に元金が確実に減っていくので、利息を含めた返済額が減少していきます。

元金が減ると利息もぐんと減るぞ!

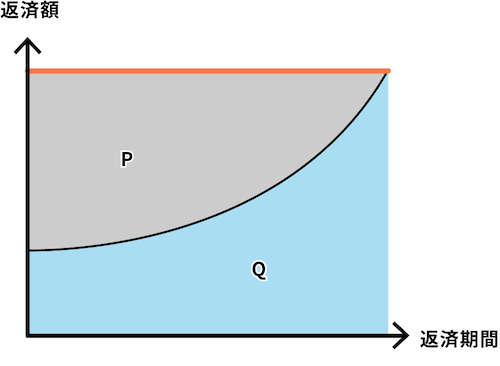

問題2)下図は、住宅ローンの( 1 )返済方式をイメージ図で表したものであり、図中のPの部分は( 2 ) 部分を、Qの部分は( 3 )部分を示している。正しい組み合わせはどれか

( 1 )❶ 元金均等 ❷ 利息 ❸ 元金

( 2 )❶ 元利均等 ❷ 元金 ❸ 利息

( 3 )❶ 元利均等 ❷ 利息 ❸ 元金

正解は( 3 )です。

問題3)住宅ローンの返済方法のうち、元利均等返済方式と元金均等返済方式の利息を含めた総返済金額を比較すると、返済期間や金利などの他の条件が同一である場合、通常、その額は、( )

( 1 )元利均等返済方式のほうが多い

( 2 )どちらも同じ額である

( 3 )元金均等返済方式のほうが多い

正解は( 1 )です。

元利均等返済の当初は元本が減らないので、全体として返済額が多くなります。

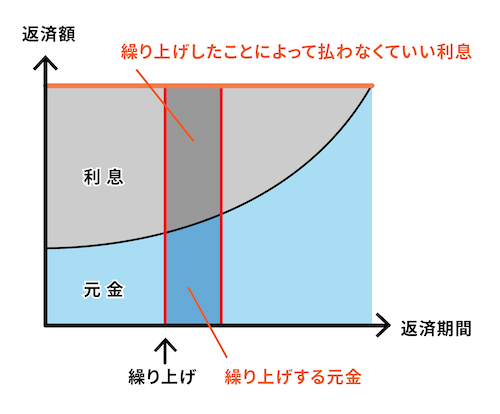

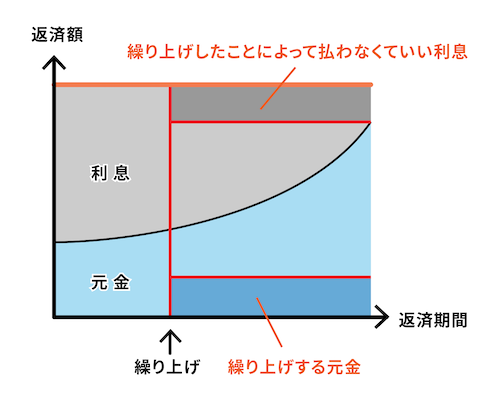

住宅ローンの繰上げ返済

繰上げ返済とは、契約時の返済スケジュールを変えて元金の一部や全部を完済することです。

繰上げ返済を行うことにより、ローンの元金を減らすことができるので、利息も減り、合計の返済額を減らすことができます。

繰り上げ返済の方法には、返済期間短縮型と返済額軽減型があります。

返済期間短縮型

毎回の返済額を変えずに、返済額を短縮する方法

返済額軽減型

返済期間を変えずに、毎回の返済額を減らす方法

返済期間短縮型の方が、返済額軽減型に比べて利息の軽減効果が大きくなります。

支払い期間を短くして元金を早く減らすと利息の支払いもぐんと減るぞ!

問題4)住宅ローンの繰上げ返済に関する説明のうち、最も不適切なものはどれか

( 1 ) 繰上げ返済は、現に返済しているローンの利息部分を返済するものです

( 2 )毎月の返済額は変えずに、返済期間を短縮する方法を「期間短縮型」といいます

( 3 )最低返済額や繰上げ手数料は、金融機関によって異なります

( 1 )繰上げ返済は、現に返済しているローンの利息部分を返済するものです。

→返済している部分は返済する必要はありません。

( 2 )毎月の返済額は変えずに、返済期間を短縮する方法を「期間短縮型」といいます。

→正解です。

( 3 )最低返済額や繰上げ手数料は、金融機関によって異なります。

→正解です。

正解は( 1 )です。

まとめ

FP3級では、「住宅ローン」は頻出問題です。

元金と利息の関係をしっかり理解しておきましょう。

おすすめ問題集

コメント