こんばんは。 2級FP技能士のひねもすのたり管理人のブソンです。

「ひねもすのたり 独学で!資格ブログ」は、独学で資格取得を目指していくブログです。

FP3級レッスンでは、合格するためのポイントを解説していきます。

今回は、「第2章 リスクマネジメント」から生命保険種類についてです。

目 次

1. ライフプランニングと資金計画

❶ キャッシュフロー表と個人バランスシート ❷ 6つの係数 ❸ 住宅ローン ❹ 医療保険・介護保険 ❺ 労災保険・雇用保険 ❻ 国民年金と付加保険料 ❼ 厚生年金 ❽ 障害年金と遺族年金 ❾ 企業年金

2. リスク管理

❶ 生命保険 ❷ 生命保険の種類 ❸ 払済保険と延長保険 ❹ 生命保険の控除と税金 ❺ 損害保険 ❻ 損害保険の種類(火災保険・地震保険) ❼ 損害保険の種類(自動車保険・傷害保険・賠償責任保険) ❽ 損害保険の控除と税金 ❾ 第三分野の保険

3. 金融資産運用

4. タックスプランニング

5. 不動産

6. 相続・事業承継

おすすめテキスト

第2章 リスクマネジメント

生命保険の種類

基本的な生命保険のタイプには、定期保険、終身保険、養老保険があります。

まずはこの3つの違いを覚えるのじゃ!

定期保険

定期保険は、一定の期間内に死亡した場合に、死亡保険金が支払われる保険です。

保険金は掛け捨てで、満期保険金はないため、他のタイプに比べて保険料が安くなっています。

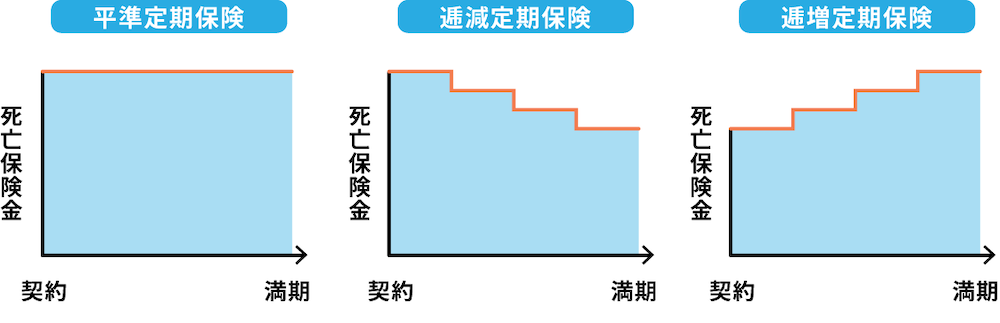

定期保険には、平準定期保険、逓減定期保険、逓増定期保険の3つがあります。

平準定期保険

保険金額が一定の定期保険

逓減定期保険

保険金額が一定期間ごとに減少する定期保険

逓増定期保険

保険金額が一定期間ごとに増加する定期保険

それぞれ支払う保険料は一定。受け取る保険金の額が違うのじゃ!

終身保険

終身保険は、満期がなく、保証が一生続く保険です。

もちろん満期保険金はありませんが、解約時の解約返戻金が多く、貯蓄性の高い商品です。

その分、保険料は高くなるぞ!

養老保険

養老保険は、一定期間内に死亡した場合には死亡保険金を受けることができ、満期時に生存していた場合には満期保険金を受け取ることができるタイプの保険(生死混合保険)です。

死亡しても、生存してもどちらでも支給されるぞ!

問1)養老保険では、被保険者が保険期間満了まで生存した場合に支払われる満期保険金の金額は、( )である。

( 1 ) 死亡保険金よりも少ない金額 ( 2 ) 死亡保険金よりも多い金額 ( 3 ) 死亡保険金と同額

正解は( 2 )です。

その他の生命保険

定期保険、終身保険、養老保険以外の生命保険には、以下のようなものがあります。

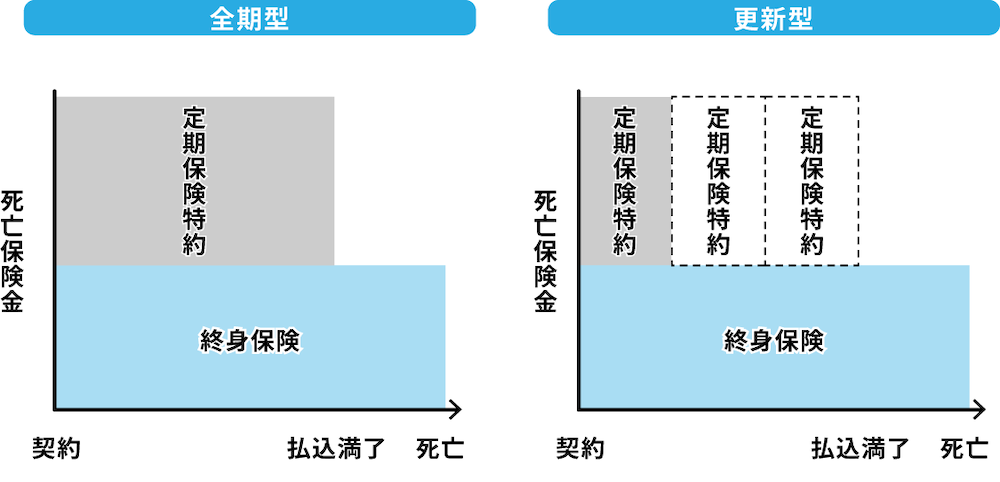

頻出 定期保険特約付き終身保険

定期保険特約付き終身保険は、終身保険を主契約として、定期保険契約を加えることによって、一定期間の死亡保障を厚くした保険です。

終身保険と定期保険を合わせた生命保険じゃ!

定期保険の期間を、終身保険の保険料支払い期間と同じ期間で設定した全期型と、期間を短く設定した更新型の2つのタイプがあります。

全期型

契約時の保険料が全期間に適用される

更新型

更新時の年齢で再計算されるため、更新ごとに保険料が高くなる

問2)定期保険特約付終身保険では、定期保険特約の保険金額を同額で自動更新すると、 更新後の保険料は、通常、更新前( )。

( 1 )よりも安くなる ( 2 )と変わらない ( 3 )よりも高くなる

利率変動型積立終身保険(アカウント型保険)

アカウント保険型は、支払った保険料を積立部分と保障部に、一定の範囲で自由に設定できる保険です。

保険料払込期間が満了したあとは、積立部分を終身保険や年金に移行することができます。

特定疾病保証保険

特定疾病保障保険は、3大疾病(がん、急性心筋梗塞、脳卒中)の診断があり、所定の状態になった場合に、生存中に死亡保険金と同額の保険金を受け取ることができる保険です。

特定疾病保険金を受け取った時点で契約が終了し、その後に死亡しても死亡保険金は支払われません。

特定疾病保険金を受け取らずに死亡した場合は、死亡保険金は支払われます。

団体保険

団体保険は、企業や組合などの団体が契約する保険です。

集団で加入できるため、保険料が割安となります。

こども保険(学資保険)

こども保険(学資保険)は、子どもの進学に合わせた祝い金や、満期に満期保険金を受け取ることができる保険です。原則として、親が契約者、子どもが被保険者となります。

親が死亡した場合はそれ以降の保険料が免除され、進学祝い金や満期保険金は当初通り支払われます。

変額保険

変額保険とは、保険会社が株式や債券等を運用し、その運用成果に応じて保険金や解約返戻金の額が変動する保険のことです。

変額保険の資産は、定額保険の資産とは別の口座で運用されます。

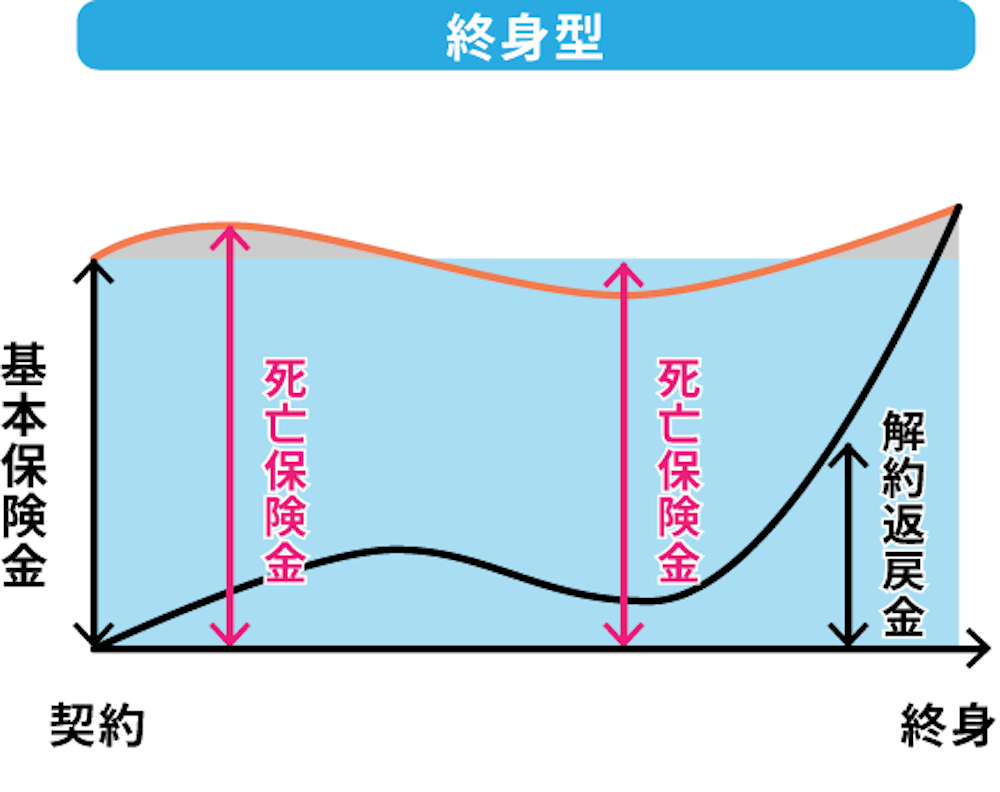

変額保険には、一生涯保障が続く終身型と、保険期間が一定の有期型があります。

いずれも、死亡保険金と高度障害保険には最低保障(基本保険金)がありますが、解約返戻金や満期保険金には最低保障はありません。

終身型

運用により死亡保険金が基本保険金を下回っても、基本保険金が保証されます。

解約保険金には、最低保障はありません。

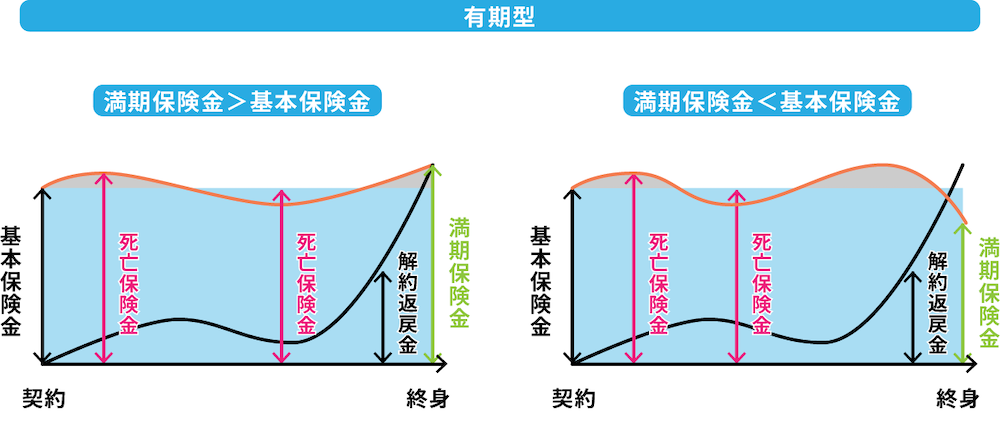

有期型

運用により死亡保険金が基本保険金を下回っても、基本保険金が保証されます。

解約保険金や満期保険金には最低保障はありません。

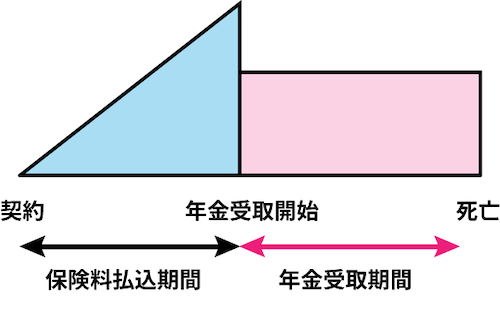

個人年金保険

個人年金保険は、契約時に決めた一定の年齢に達すると年金を受け取ることができる保険です。

年金の受け取り方によって次のように分類されます。

終身年金

生存している間、年金が受け取れます。

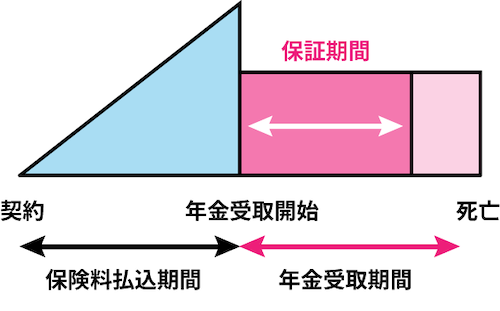

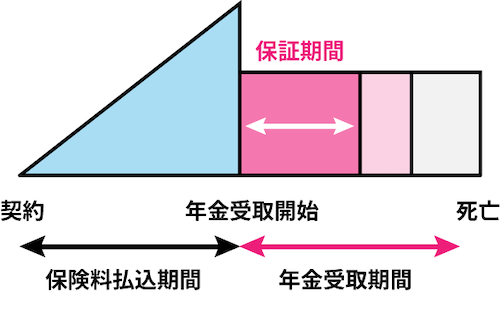

保証期間付終身年金

保証期間中は生死に関係なく、保証期間後は生存している場合に、年金が受け取れます。

有期年金

生存している間の一定期間、年金を受け取れます。

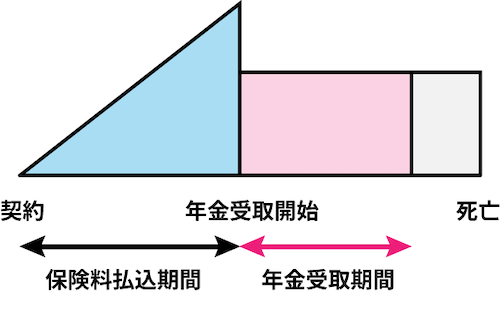

保証期間付有期年金

保証期間中は生死に関係なく、保証期間後は生存している間の一定期間、年金が受け取れます。

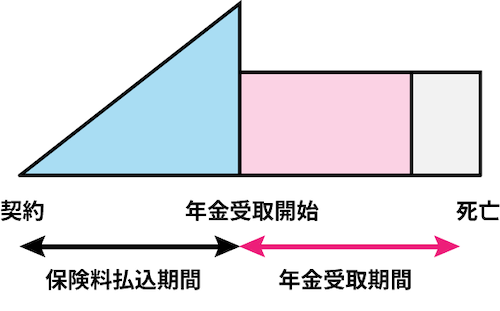

確定年金

生死に関係なく、一定期間、年金を受け取れます。

夫婦年金

夫婦のいずれかが生存している限り、年金が受け取れます。

変額個人年金保険

変額個人年金保険は、保険会社が株式や債券等を運用し、その成果に応じて年金や解約返戻金の額が変動する保険です。

年金支払開始前に死亡した場合に受け取る死亡保険金には、一般的に最低保証がありますが、解約返戻金には最低保証がありません。

まとめ

生命保険の種類の中では、定期保険特約付き終身保険が頻出問題です。

一つずつ名前と内容を覚えていきましょう。

おすすめ問題集

コメント