こんばんは。 2級FP技能士のひねもすのたり管理人のブソンです。

「ひねもすのたり 独学で!資格ブログ」は、独学で資格取得を目指していくブログです。

FP3級レッスンでは、合格するためのポイントを解説していきます。

今回は、「第2章 リスクマネジメント」から生命保険についてです。

目 次

1. ライフプランニングと資金計画

❶ キャッシュフロー表と個人バランスシート ❷ 6つの係数 ❸ 住宅ローン ❹ 医療保険・介護保険 ❺ 労災保険・雇用保険 ❻ 国民年金と付加保険料 ❼ 厚生年金 ❽ 障害年金と遺族年金 ❾ 企業年金

2. リスク管理

❶ 生命保険 ❷ 生命保険の種類 ❸ 払済保険と延長保険 ❹ 生命保険の控除と税金 ❺ 損害保険 ❻ 損害保険の種類(火災保険・地震保険) ❼ 損害保険の種類(自動車保険・傷害保険・賠償責任保険) ❽ 損害保険の控除と税金 ❾ 第三分野の保険

3. 金融資産運用

4. タックスプランニング

5. 不動産

6. 相続・事業承継

おすすめテキスト

第2章 リスクマネジメント

まず最初に

リスクマネジメントとは

リスクマネジメントとは、日常生活で事故や病気などのリスクが生じたときにそのダメージを回避・軽減するよう対策を立てておくことです。

リスクには、人に関するリスク、物に関するリスク、損害賠償に関するリスクなどがありますが、これらに備えるのが保険です。

保険の種類

保険には、国や地方公共団体が運営する公的保険と、民間の保険会社が運営する私的保険があります。

公的保険は、第1章「ライフプランニングと資金計画」で勉強した社会保険のことです。

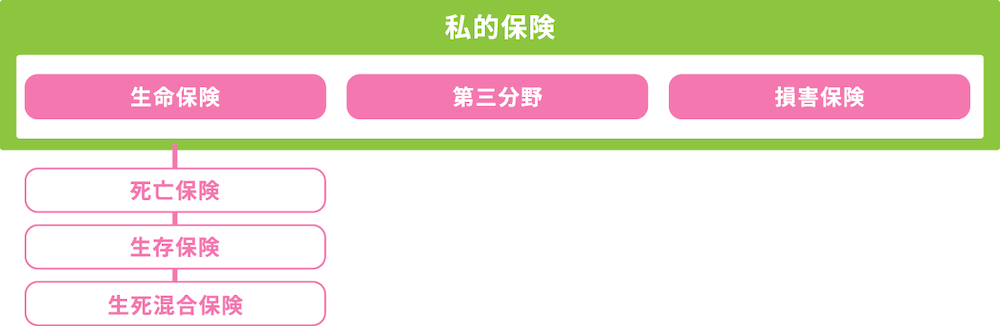

私的保険には、生命保険と損害保険があり、そのどちらにも属さない保険を第三分野の保険と呼びます。

生命保険

人の生死に関して保証する保険(第一分野の保険)

損害保険

偶然の事故で発生した損害を補填する保険(第二分野の保険)

第三分野の保険

生命保険、損害保険のどちらにも属さない、人のケガや病気に備える保険

第2章では、この3つの保険について学習していくぞ!

生命保険

生命保険には、死亡保険、生存保険、生死混合保険の3つがあります。

死亡保険

被保険者が死亡または高度障害になった場合に保険金が支払われる保険

生存保険

一定期間が終わるまで被保険者が生存している場合にのみ保険金が支払われる保険

生死混合保険

死亡保険と生存保険を組み合わせた保険

しっかりと3つの意味を覚えるのじゃ!

保険料の内訳

生命保険の保険料は、3つの予定基礎率(予定死亡率・予定利率・予定事業費率)に基づいて算定されます。

予定死亡率

性別・年齢ごとに算出した死亡率のこと

予定死亡率が低ければ、死亡する人が少ない(保険会社の支払う保険金が少ない)ので、支払う保険料は下がります。

予定利率

保険会社があらかじめ見込んでいる運用利回りのこと

予定利率が上がれば、収益が上がっている(保険会社が儲かっている)ので、支払う保険料は下がります。

予定事業費率

保険会社が事業を運営する上で必要な費用のこと

予定事業費率が低ければ、事業経費があまりからない(保険会社の負担が少ない)ので、支払う保険料は下がります。

一つ一つしっかりと意味を理解するのじゃ!

問題1)生命保険の保険料は、予定死亡率、( )、予定事業費率の3つの予定基礎率に基づいて計算される。

( 1 )予定利率 ( 2 )予定配当率 ( 3 )予定生存率

正解は( 1 )です。

保険料は、純保険料と付加保険料で構成されています。

また、純保険料は死亡保険料と生存保険料に分かれます。

純保険料

保険会社が支払う保険金にあてられる部分

付加保険料

保険会社が事業を維持するための費用にあてられる部分

予定事業費率(保険会社が事業を運営する上で必要な費用)を元に計算されます。

死亡保険料

死亡保険金の支払いにあてられる部分

予定死亡率(性別・年齢ごとに算出した死亡)と予定利率(保険会社があらかじめ見込んでいる運用利回り)を元に計算されます。

生存保険料

生存保険金の支払いにあてられる部分

予定死亡率(性別・年齢ごとに算出した死亡)と予定利率(保険会社があらかじめ見込んでいる運用利回り)を元に計算されます。

保険会社が損しないように、しっかり計算されて保険料は決められておるぞ!

配当金

3つの予定基礎率をもとに算出された保険料と実際にかかった費用とでは差額が生じます。

加入者から集めた保険料が、実際にかかった費用よりも多い場合、その差額を剰余金といいます。

保険料 ー 費用 = 剰余金

剰余金が発生する原因は、次の3つです。

死差益

予定していたより死亡者が少なかった場合

予定死亡率で見込まれた死亡者 > 実際の死亡者

支払う保険金が少なくなるので、余剰金が発生します。

利差益

予定していたより収益が多かった場合に発生した利益

予定利率で見込まれた運用収益 > 実際の運用収益

利益が多くなるので、余剰金が発生します。

費差益

予定していたより経費が少なかった場合に発生した利益

予定事業費率で見込まれた経費 > 実際の経費、の場合に発生した利益

支払う費用が少なかったので、余剰金が発生します。

保険会社は剰余金を財源として、契約者に配当金を支払います。

いろんな要因で保険会社には利益が出るぞ!

契約

保険契約を申し込むとき、契約者は、重要事項(健康状態や過去の病歴など)について、保険会社が定めた質問に答えなければいけません。

これを告知義務といいます。

契約した保険の保証が始まる日(責任開始日)は、①申し込み、②告知、③第1回目の保険料の払い込みがすべて揃った日になります。

契約者の保護

保険契約者保護機構は、保険会社が破綻した場合に契約者を保護するために設立された法人です。

国内で営業する生命保険会社・損害保険会社は、それぞれ保険契約者保護機構への加入が義務付けられています。

少額短期保険業者や共済は加入義務がありません。

生命保険契約者保護機構

破綻時点の責任準備金の90%まで保証

損害保険契約者保護機構

保険金の80%から100%を保証

少額短期保険業者は、一被保険者から引き受ける保険金額は1000万円までと決められてるぞ!

問題2)生命保険契約者保護機構は、生命保険会社が破綻した場合、破綻時点における補償対象契約の( )の90%(高予定利率契約を除く)まで補償する。

( 1 )死亡保険金額

( 2 )責任準備金等

( 3 )既払込保険料相当額

正解は( 2 )です。

まとめ

FP3級では、生命保険は頻出問題です。

まずは保険の仕組みをしっかり理解して、次に進みましょう。

おすすめ問題集

コメント