こんばんは。 2級FP技能士のひねもすのたり管理人のブソンです。

「ひねもすのたり 独学で!資格ブログ」は、独学で資格取得を目指していくブログです。

FP3級レッスンでは、合格するためのポイントを解説していきます。

では、今回は「第2章 リスクマネジメント」から生命保険の払済保険と延長保険についてです。

目 次

1. ライフプランニングと資金計画

❶ キャッシュフロー表と個人バランスシート ❷ 6つの係数 ❸ 住宅ローン ❹ 医療保険・介護保険 ❺ 労災保険・雇用保険 ❻ 国民年金と付加保険料 ❼ 厚生年金 ❽ 障害年金と遺族年金 ❾ 企業年金

2. リスク管理

❶ 生命保険 ❷ 生命保険の種類 ❸ 払済保険と延長保険 ❹ 生命保険の控除と税金 ❺ 損害保険 ❻ 損害保険の種類(火災保険・地震保険) ❼ 損害保険の種類(自動車保険・傷害保険・賠償責任保険) ❽ 損害保険の控除と税金 ❾ 第三分野の保険

3. 金融資産運用

4. タックスプランニング

5. 不動産

6. 相続・事業承継

おすすめテキスト

第2章 リスクマネジメント

長い人生の中で、保険料の払込みが困難になる場合があります。

その場合、保険契約の内容を変えない方法と保険契約自体を見直す方法があります。

保険契約を変えずに継続する方法

保険料の払込みが困難になった場合、保険契約を変えずに継続させる方法があります。

保険料は高いから、ずっと払い続けられるかはわからんぞ!

保険料の支払いを中止してそのまま契約を継続する方法には、払済保険と延長保険があります。

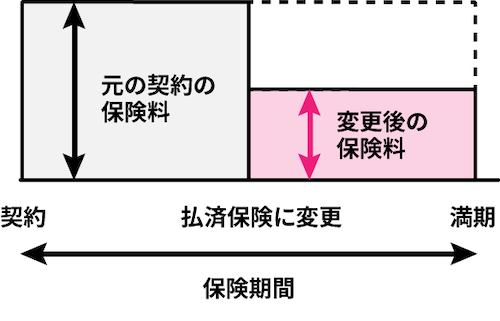

払済保険

払済保険は、その時点の解約返戻金をもとに、元の契約と同じ種類の保険に変更することができます。

保険期間は元の契約と同じですが、保険金額は元の契約よりも少なくなります。

また、特約部分は消滅します。

保険期間が変わらない分、保険料は減るぞ!

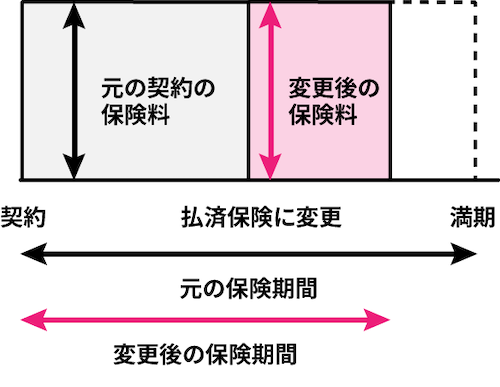

延長保険

延長保険は、その時点の解約返戻金をもとに、元の契約の保険金額を変えずに定期保険に変更することができます。

保険金額は元の契約と同じですが、保険期間は元の契約よりも短くなります。

また、特約部分は消滅します。

保険料が変わらない分、保険期間は短くなるぞ!

問1)一般に、現在契約している生命保険の以後の保険料の払込みを中止して、その時点での解約返戻金相当額をもとに、元の契約の保険期間を変えずに、保障額の少ない保険(元の主契約と同じ種類の保険または養老保険)に変更するものを( )という。

( 1 )延長保険 ( 2 )継続保険 ( 3 )払済保険

正解は、( 3 )です。

問2)生命保険の保険料の払込みが困難になった場合等で契約を有効に継続するための方法のうち、( )は、保険料の払込みを中止して、その時点での解約返戻金相当額をもとに、保険金額を変えないで、一時払いの定期保険に切り換えるものをいう。

( 1 )払済保険 ( 2 )継続保険 ( 3 )延長保険

正解は、( 3 )です。

保険契約を見直して継続する方法

保険契約の見直しは、保険契約を変えて、新しい保険契約をする方法です。

ライフステージに合わせて保険を見直すことは大切じゃ!

契約転換制度

契約転換制度は、現在契約している保険の責任準備金や配当金を利用して、新しい保険に加入する制度です。

元の保険契約は、消滅します。

転換には、告知または医師による調査が必要です。

また、保険料は転換時の年齢、保険料率により再計算されます。

保険の下取ってもらって新しい契約をするのじゃ!

現在の保険契約を変えずに、保険金額を増額したり(特約を付加したり)、減額することもできます。

特約を付加する場合、特約の保険料は付加時の年齢で計算されます。

まとめ

生命保険の保険契約を変えずに継続する方法として、払済保険と延長保険の違いは頻出問題です。

違いと内容をしっかりと覚えましょう。

おすすめ問題集

コメント