こんばんは。 2級FP技能士のひねもすのたり管理人のブソンです。

「ひねもすのたり 独学で!資格ブログ」は、独学で資格取得を目指していくブログです。

FP3級レッスンでは、合格するためのポイントを解説していきます。

今回は、「第1章 ライフプランニングと資金計画」から企業年金についてです。

目 次

1. ライフプランニングと資金計画

❶ キャッシュフロー表と個人バランスシート ❷ 6つの係数 ❸ 住宅ローン ❹ 医療保険・介護保険 ❺ 労災保険・雇用保険 ❻ 国民年金と付加保険料 ❼ 厚生年金 ❽ 障害年金と遺族年金 ❾ 企業年金

2. リスク管理

❶ 生命保険 ❷ 生命保険の種類 ❸ 払済保険と延長保険 ❹ 生命保険の控除と税金 ❺ 損害保険 ❻ 損害保険の種類(火災保険・地震保険) ❼ 損害保険の種類(自動車保険・傷害保険・賠償責任保険) ❽ 損害保険の控除と税金 ❾ 第三分野の保険

3. 金融資産運用

4. タックスプランニング

5. 不動産

6. 相続・事業承継

おすすめテキスト

第1章 ライフプランニングと資金計画

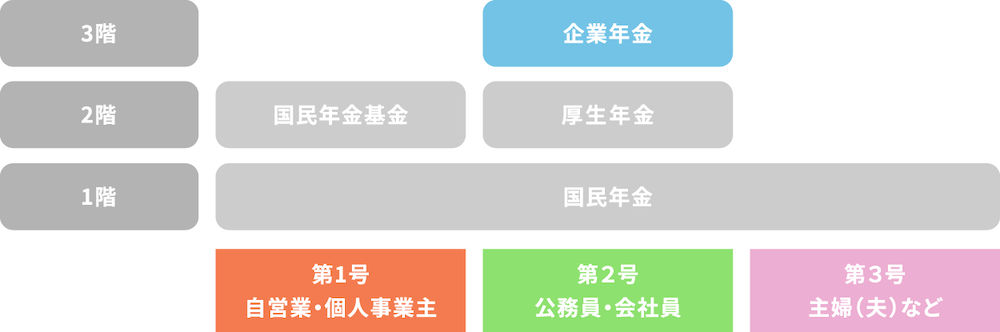

企業年金は、企業が任意に設け、社員に対して年金を支給する仕組みです。

企業年金

企業年金は、公的年金を補完する目的で、企業が任意に設けている年金制度です。

企業年金には、確定給付型と確定拠出型があります。

確定拠出年金は一般的にDCと呼ぶぞ!

確定給付年金

確定給付型とは、将来支払われる年金額があらかじめ決まってるタイプの年金制度です。

確定給付年型には、厚生年基金や確定給付企業年金があります。

もらえる年金の額が決まっているタイプじゃ!

確定拠出年金 頻出

確定拠出年型とは、掛け金を加入者が拠出・運用し、その運用結果によって年金額が決まる制度です。

確定拠出年型には確定拠出年金(企業型・個人型)があります。

支払う掛け金の額が決まっているタイプじゃ!

企業型と個人型の違いは、以下です。

|

企業型 |

個人型(iDeco) |

|

|

加入対象者 |

60歳未満の第2号被保険者 |

60歳未満の ❶自営業 ❷厚生年金被保険者 ❸専業主婦 |

|

確定拠出年金を導入している企業の従業員 |

||

|

掛金の拠出限度額 |

●確定給付型の年金を実施していない場合 月55,000円まで ●確定給付型の年金を実施している場合 月27,500円まで |

❶自営業 月68,000円まで ❷厚生年金被保険者 ●他の企業も確定給付の年金も実施していない場合 月23,000円まで ●他の企業のみを実施している場合 月20,000円まで ●確定給付型の年金を実施している場合 月12,000円まで ●公務員 月12,000円まで ❸専業主婦 月23,000円まで |

確定拠出年金に支払った掛金は、全額が小規模企業共済等掛金控除として所得控除の対象となります。

また通算の加入期間が10年以上あれば、60歳以降(70歳まで)に年金を受給することができます。

年金資産の運用商品は加入者が選択し、運用リスクも加入者が負担します。

加入者が個人で資産の運用・管理をするので、転職や退職するときには、年金資産をそのまま移管することができます。

これをポータビリティと呼ぶぞ!

問題1)個人型確定拠出年金(iDeCo)に関する次の説明のうち、最も不適切なものはどれか

( 1 )国民年金の第3号被保険者であるAさんは、iDeCoの加入対象者となります

( 2 )iDeCoに加入した場合、支払った掛金は、生命保険料控除として所得控除の対象となります

( 3 )受給権が発生する年齢に到達すると、老齢給付金は年金として受け取ることができるほか、一時金として受け取ることもできます

正解は( 2 )です。

iDeCoに加入した場合、支払った掛金は、小規模企業共済等掛金控除として所得控除の対象となります。

問題2)確定拠出年金の企業型年金において、マッチング拠出により加入者が拠出した掛金は、その( )が小規模企業共済等掛金控除として所得控除の対象となる

( 1 )2分の1相当額

( 2 )4分の3相当額

( 3 )全額

正解は( 3 )です。

問題3)確定拠出年金の企業型年金において、企業型年金加入者掛金(マッチング拠出による加入者が拠出する掛金)は、その( )が所得税における小規模企業共済等掛金控除の対象となる

( 1 )2分の1相当額

( 2 )3分の2相当額

( 3 )全額

正解は( 3 )です。

問題4)確定拠出年金の個人型年金の掛金を支払った場合、その支払った金額は、( ) として所得控除の対象となる

( 1 )生命保険料控除

( 2 )社会保険料控除

( 3 )小規模企業共済等掛金控除

正解は( 3 )です。

自営業のための年金制度

自営業のための年金制度には、付加年金、国民年金基金、小規模企業共済があります。

付加年金

第1号被保険者が国民年金に上乗せして受給するための年金制度❶です。

毎月400円を国民年金保険料に上乗せして納付することで、付加年金の付加月数×200円が毎年の老齢基礎年金に加算されます。

「国民年金と付加保険料」のレッスンでも学習したぞ!

問題5)国民年金の第1号被保険者が、国民年金の定額保険料に加えて月額( 1 )の付加保険料を納付し、65歳から老齢基礎年金を受け取る場合、( 2 )に付加保険料納付済期間の月数を乗じて得た額が付加年金として支給される

( 1 )① 200円 ② 400円

( 2 )① 400円 ② 200円

( 3 )① 400円 ② 300円

正解は( 2 )です。

国民年金基金(全国国民年金基金)

第1号被保険者が国民年金に上乗せして受給するための年金制度❷です。

拠出の限度額は、確定拠出年金の掛け金と合算して月額68,000円までです。

ただし、付加年金と国民年金基金との併用はできません。

国民年金基金に付加年金は含まれておるぞ!

小規模企業共済

従業員が20名以下の個人事業主や会社の役員のための退職制度です。

掛け金は月額1,000〜70,000円までです。

小規模企業共済の掛け金は、全額が小規模企業共済等掛金控除の対象となります。

自営業には退職金がないので、小規模企業共済はそれを補完する制度じゃ!

まとめ

FP3級では、企業年金のうち「確定拠出年金」は頻出問題です。

掛け金の拠出限度額や控除の種類をしっかりと抑えておきましょう。

「第1章 ライフプランニングと資金計画」のレッスンはこれで終了です。

お疲れさまでした。

おすすめ問題集

コメント