こんばんは。 2級FP技能士のひねもすのたり管理人のブソンです。

「ひねもすのたり 独学で!資格ブログ」は、独学で資格取得を目指していくブログです。

FP3級レッスンでは、合格するためのポイントを解説していきます。

では、今回は「第2章 リスクマネジメント」から損害保険についてです。

目 次

1. ライフプランニングと資金計画

❶ キャッシュフロー表と個人バランスシート ❷ 6つの係数 ❸ 住宅ローン ❹ 医療保険・介護保険 ❺ 労災保険・雇用保険 ❻ 国民年金と付加保険料 ❼ 厚生年金 ❽ 障害年金と遺族年金 ❾ 企業年金

2. リスク管理

❶ 生命保険 ❷ 生命保険の種類 ❸ 払済保険と延長保険 ❹ 生命保険の控除と税金 ❺ 損害保険 ❻ 損害保険の種類(火災保険・地震保険) ❼ 損害保険の種類(自動車保険・傷害保険・賠償責任保険) ❽ 損害保険の控除と税金 ❾ 第三分野の保険

3. 金融資産運用

4. タックスプランニング

5. 不動産

6. 相続・事業承継

おすすめテキスト

第2章 リスクマネジメント

損害保険とは

損害保険は、偶然のリスク(事故、災害等)で発生した損害を補填するための保険です。

損害保険の基本原則

損害保険には、4つの基本原則があります。

大数の法則

少数では法則が見出せない場合でも、大数で見れば一定の法則があることです。

収支相等の原則

保険料は、全体で、契約者が払い込む保険料と保険会社が支払う保険料が等しくなるように計算されていることです。

この2つは生命保険にも当てはまる法則じゃ!

給付・反対給付金等の法則(レクシスの原則)

契約者は、危険度に応じて保険料を負担しなければいけないということです。

利得禁止の原則

保険金は実際の損失額を限度に支払われることです。

保険金の受け取りによって儲けを得ることを禁止されています。

この2つは損害保険特有の法則じゃ!

問題1)損害保険において、保険契約者が負担する保険料と事故発生の際に支払われる保険金は、それぞれの事故発生リスクの大きさや発生確率に見合ったものでなければならないとする考え方を、( )という

( 1 )大数の法則 ( 2 )給付・反対給付均等の原則(公平の原則) ( 3 )収支相等の原則

正解は、( 2 )です。

損害保険の構成

損害保険は、純保険料と付加保険料に分かれます。

純保険料

保険会社に支払う保険料に充てられる部分です。

付加保険料

保険会社が事業を維持するための費用です。予定事業費率を元に計算されます。

生命保険とまったく同じじゃ!

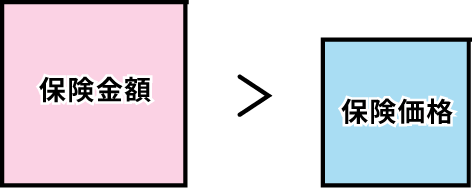

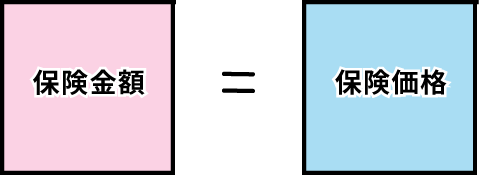

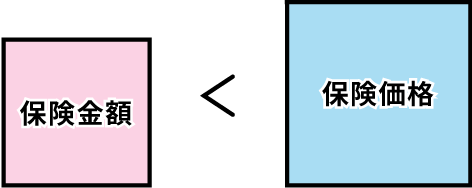

保険金額と保険価格

損害保険は、保険金額と保険価格の関係によって超過保険、全部保険、一部保険に分けられます。

保険金額とは契約時に決めた保険会社が支払う金額の限度額ことで、保険価格とは事故が起きたときに被る損害の最高見積額のことです。

超過保険

保険金額が保険価格より大きい保険です。

この場合は、損害額の全額が支払われます(実損填補)。

全部保険

保険金額と保険価格が同じ保険です。

この場合は、損害額の全額が支払われます(実損填補)。

一部保険

保険金額が保険価格より小さい保険です。

この場合は、保険金額と保険価格の割合により保険金が削減されます(比例填補)。

問題2)損害保険の用語に関する次の記述のうち、最も不適切なものはどれか

( 1 )再調達価額とは、保険の対象と同等の物を新たに建築または購入するのに必要な金額から、使用による消耗分を差し引いた金額のことである

( 2 )保険金とは、保険事故により損害が生じたとき、保険会社が被保険者に支払う金銭のことである

( 3 )超過保険とは、保険金額が保険の対象の価額(保険価額)を超えている保険のことである

正解は、( 1 )です。

再調達価額とは、保険の対象と同等の物を新たに建築あるいは購入するために必要な金額のことです。 再調達価額から経過年数や使用損耗による減価を差し引いた額を時価(額)といいます。

→( 2 )と( 3 )が適切なので、消去法で解答を導き出しましょう。

まとめ

損害保険の4つの基本原則は、しっかりと覚えておきましょう。

実損填補と比例填補の言葉と意味も理解しておきましょう。

おすすめ問題集

コメント